行情复盘

11月1日,豆粕期货主力合约收跌1.20%至2963.0元。

持仓量变化

11月1日收盘,豆粕期货持仓量:+91834手至1613832手。

背景分析

播种问题在9 月份十分明显,其最大主产区马托格罗索州由于干旱基本没有播种,而国庆期间巴西终于迎来雨季,有效降雨使得播种正大面积展开。

后市展望

短期CBOT 大豆处于消息真空期,播种题材及美豆出口均无明显潜在利多,预计仍然低位震荡,未来的变盘点在于 11 月美国大选情况、后续宏观及贸易题材对油粕的影响,及11 月报告的调整及天气问题。国内豆粕当下跟随美豆进口成本定价,低位震荡暂无趋势性交易机会。

研报正文

一、行情回顾与操作建议

10 月 USDA 报告仅仅对新季美豆单产有 0.1 蒲式耳的下调,而供应端依旧同比有大幅增长,考虑到下一次大幅调整要到 1 月报告,故美豆丰产的预期基本落地,后续供应端的题材逐步切换到南美。

巴西方面,播种问题在9 月份十分明显,其最大主产区马托格罗索州由于干旱基本没有播种,而国庆期间巴西终于迎来雨季,有效降雨使得播种正大面积展开,根据最新数据显示,巴西目前播种率迎头赶上,虽然还是比往年平均要慢一些,但差距并不明显,种植题材基本熄火。但我们也需要注意的是,往年 9 月份播种的早播大豆今年是几乎没有的,这就导致25 年 1 月巴西大豆发运量很难上来,造成我国四季度更加依赖美豆出口,未来可能存在阶段性供需错配的时刻。

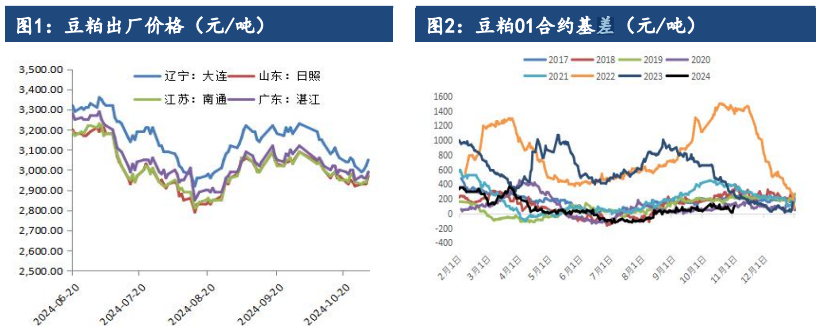

现货基差方面,当下市场有传言称海关检疫流程的变化,可能导致天津港部分企业阶段性缺豆,虽然影响程度或有限,但结合当下处于去库阶段,预计基差稳中或偏强。

期货方面,短期CBOT 大豆处于消息真空期,播种题材及美豆出口均无明显潜在利多,预计仍然低位震荡,未来的变盘点在于 11 月美国大选情况、后续宏观及贸易题材对油粕的影响,及11 月报告的调整及天气问题。国内豆粕当下跟随美豆进口成本定价,低位震荡暂无趋势性交易机会。

二、行业要闻

USDA 出口销售报告:截止 10 月 24 日当周,美国当前市场年度大豆出口销售净增 227.33 万吨,较之前一周增加 6%,较前四周均值增加39%,市场此前预估为净增 160.0 万吨至净增 280.0 万吨,符合预期。当周,美国下一市场年度大豆出口销售净增 0 吨,市场此前预估为净增0吨至净增 15.0 万吨。当周,美国大豆出口装船为244.52 万吨,较之前一周减少 0%,较此前四周均值增加 45%,其中,向中国大陆出口装船152.96万吨。当周,美国当前市场年度大豆新销售241.77 万吨。美国下一市场年度大豆新销售 0 万吨。

USDA 干旱报告:截至 10 月 29 日当周,约73%的美国大豆种植区域受到干旱影响,而此前一周为 68%,去年同期为38%。

三、数据概览

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239