行情复盘

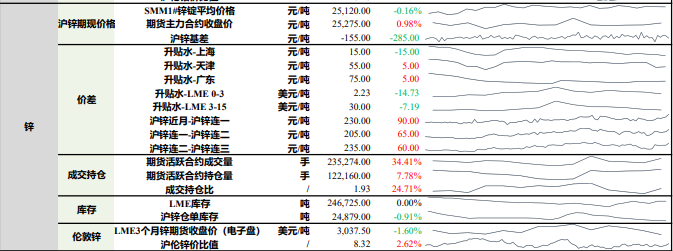

11月1日,沪锌期货主力合约收跌1.03%至24865.0元。

资金流向

11月1日收盘,沪锌期货资金整体流出2.38亿元。

背景分析

下游消费来看,各板块开工走势劈叉,受北方地区环保限产影响,镀锌开工受限,同时环保橙色预警下,前期环保升级尚未完成的企业基本以停产为主,加之黑色价格走弱影响及自身消费旺季步入尾声,镀锌新增订单较少,企业生产积极性不足,开工下滑明显。

后市展望

美元指数走强,对有色上方形成压力,考虑国内外矿山扰动不断,叠加矿产季节性淡季来临,矿端年内依旧偏紧,加工费上行困难,对锌价底部形成较强支撑,加之海外挤仓风险,预计短期锌价高位整理为主,关注24500元/吨支撑位。

研报正文

资讯

1.SMM 调研显示,截至10月31日,SMM铅锭五地库存总量7.27万吨,较10月24日增加400吨,较10月28日增加900吨。

1.SMM 调研显示,截至10月31日,SMM七地锌锭库存总量11.89万吨,较10月24日减少0.70万吨,较10月28日减少0.35万吨,国内库存录减。

2. 据外电10月30日消息,嘉能可(Glencore)周三公布,今年前9个月铜、钴、锌、镍和动力煤产量减少,但重申预计交易利润将达到35亿美元的长期区间高端。该公司自身拥有的铜矿资源产量减少 4%至705,200吨,而自有来源的钴产量减少 18%至26,500吨。

3. 财联社10月31日电,美国10月芝加哥PMI为41.6,预期47,前值46.6。

投资策略

铅

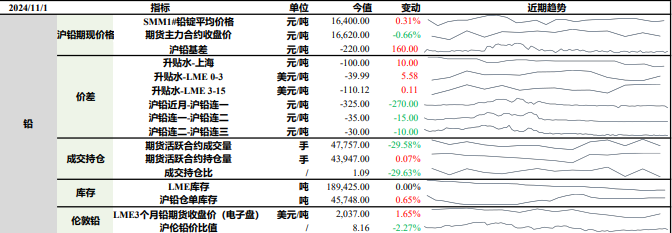

上一交易日SMM1#铅锭平均价格较前日上涨0.31%,沪铅主力收跌0.66%。

基本面来看,考虑前期进口矿补充及年内精炼铅产量预期下滑等因素影响,当前大规模炼厂原料库存较为充足,虽然四季度河南、内蒙古等地炼厂冬储备库或使铅精矿供需短暂错配,且国内外矿山又出现意外停产情况,炼厂对加工费议价困难,炼厂端来看,9月检修减产较多,10月陆续复产,此外,青海地区铅冶炼新建产能即将投放,预计10月电解铅产量环比上升7%左右,再生铅炼厂亦呈现复产增量趋势,期间虽部分炼厂有意外检修,以及安徽地区环保检查,但并未改变铅市供给端趋松趋势;

需求端虽稳中向好,但季节性回暖有限,增量或不及供给端,难以带动铅锭库存大批量去库,库存先降后增,预计短期铅价震荡整理为主,关注废电瓶价格及供货对再生铅炼厂开工的影响。

锌

上一交易日SMM1#锌锭平均价较前日下跌0.16%,沪锌主力合约收涨0.98%。上海地区锌锭升水较前日下跌15元/吨至15元/吨;天津地区锌锭升水较前日上涨5元/吨至55元/吨;广东地区锌锭升水较前日上涨5元/吨至75元/吨。

锌市供给端维持增量趋势,预计10月精炼锌产量环比增加1%左右,后续随着原料库存缓解,预计企业生产将继续改善。

下游消费来看,各板块开工走势劈叉,受北方地区环保限产影响,镀锌开工受限,同时环保橙色预警下,前期环保升级尚未完成的企业基本以停产为主,加之黑色价格走弱影响及自身消费旺季步入尾声,镀锌新增订单较少,企业生产积极性不足,开工下滑明显;

压铸锌合金板块订单不足,且其自身成品库存较为充足,开工有所下移;氧化锌板块则因前期检修企业恢复开工有所回升,消费端整体暂无改善,且伴随着传统消费旺季步入尾声,消费端后续预计改善幅度有限。

整体来看,美元指数走强,对有色上方形成压力,考虑国内外矿山扰动不断,叠加矿产季节性淡季来临,矿端年内依旧偏紧,加工费上行困难,对锌价底部形成较强支撑,加之海外挤仓风险,预计短期锌价高位整理为主,关注24500元/吨支撑位。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239