行情复盘

11月5日,豆粕期货主力合约收跌0.77%至2957.0元。

持仓量变化

11月5日收盘,豆粕期货持仓量:+39333手至1589497手。

背景分析

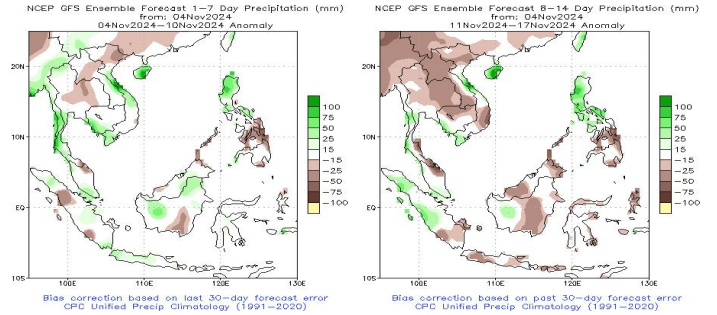

天气方面,预报显示直到未来两周美豆主产区南部降雨较大,但收割已过89%,预计无影响。巴西2024110500Z 预报显示未来两周累积降雨量较好,播种进度预计加快,阿根廷主产区也将迎来大量降雨。

后市展望

豆粕中期偏空思路,不过估值偏低,01 合约背靠成本区间 2850-2950 元/吨有一定支撑,短期震荡为主,关注大选情绪刺激。

研报正文

【豆粕】

【重要资讯】

豆粕主力合约周二收跌,夜盘美豆震荡为主,到港延迟引起油厂开机率下降,油厂有所去库,但市场成交一般,因国内库存充足且预计买船仍较多。美豆受南美大量供应预期及美国大选等事件影响走势低迷,但触及低位后受到出口偏好的支撑。周二豆粕华南现货稳定,广东报2990 元/吨,基差01-10稳定。今日油厂开机率 52.98%,成交 13.92 万吨,提货较好。

天气方面,预报显示直到未来两周美豆主产区南部降雨较大,但收割已过89%,预计无影响。巴西2024110500Z 预报显示未来两周累积降雨量较好,播种进度预计加快,阿根廷主产区也将迎来大量降雨。

【交易策略】

巴西目前看降雨恢复较好,带动市场预期未来将有大供应存在,且预期呈现近年来首次供应或远大于需求的格局。季节性上受到巴西四季度出口较少支撑,目前美豆处于震荡偏空格局。11 月5 日美国大选因特朗普宣称加 60%关税,豆粕合约有贸易战预期的升水,不过供应偏大事实难改。总体来看,豆粕中期偏空思路,不过估值偏低,01 合约背靠成本区间 2850-2950 元/吨有一定支撑,短期震荡为主,关注大选情绪刺激。

【油脂】

【重要资讯】

1、咨询公司 Patria Agro Negócios 调查:巴西 2024/25 年度大豆种植面积达到巴西预期总面积的53%,而前一周为 35.9%。随着种植推进,农民们努力弥补因干旱而导致的播种推迟,种植速度已超过去年同期的 50.67%。

2、SPPOMA 预计马棕 10 月前 31 日环比减产 7.3%。据 ITS,马来西亚10 月1-31 日棕榈油出口量为1624210 吨,较上月同期出口的 1457408 吨增加 11.4%。据 AMSPEC 为环比增加13.68%。

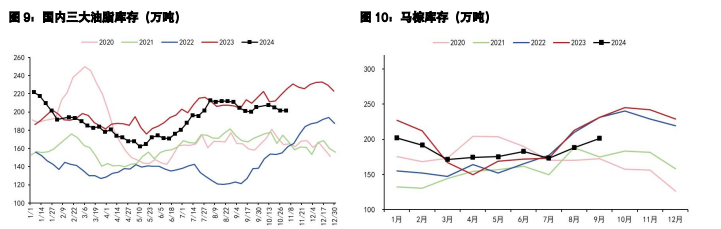

周二夜盘棕榈油高位回落,小幅调整。部分看空观点认为印尼产量会随着今年降雨偏好在四季度大幅回升,且高价棕榈油不利于后期棕榈油出口,特朗普交易等也会对油脂形成利空。目前马棕高频出口数据仍较好,且印尼库存偏低,建库需要产量恢复及出口需求抑制,且减产季节叠加B40 预期对印尼产量恢复的考验更大。国内现货基差弱稳,广州 24 度棕榈油基差 01+150(-30)元/吨,江苏一级豆油基差01+150(0)元/吨,华东菜油基差 01+50(+20)元/吨。

【交易策略】

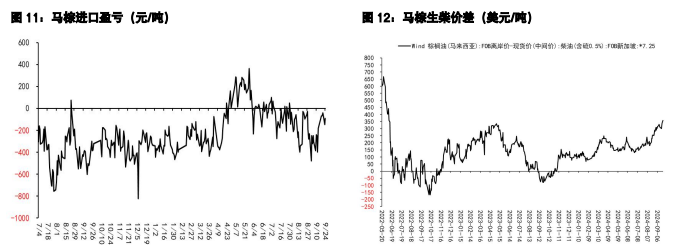

受全球葵籽及棕榈油产量大幅调降、印尼 B40 生柴政策预期影响,油脂运行中枢提升。高频数据显示马棕 10 月减产、出口增加,产地供应担忧延续,油脂暂时偏强,11 月之后01 合约又将进入棕榈油去库季节,考虑到印尼同比减产及新季 B40 带来的生物柴油增量,油脂可能较难有大幅回落空间,在没看到马棕出口回落及产地快速降价促销之前,预计震荡偏强。上周有所加速,印尼现货报价不及马来涨幅,注意高位调整风险。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239