行情复盘

11月6日,铁矿石期货主力合约收跌0.76%至781.5元。

资金流向

11月6日收盘,铁矿石期货资金整体流出2.67亿元。

背景分析

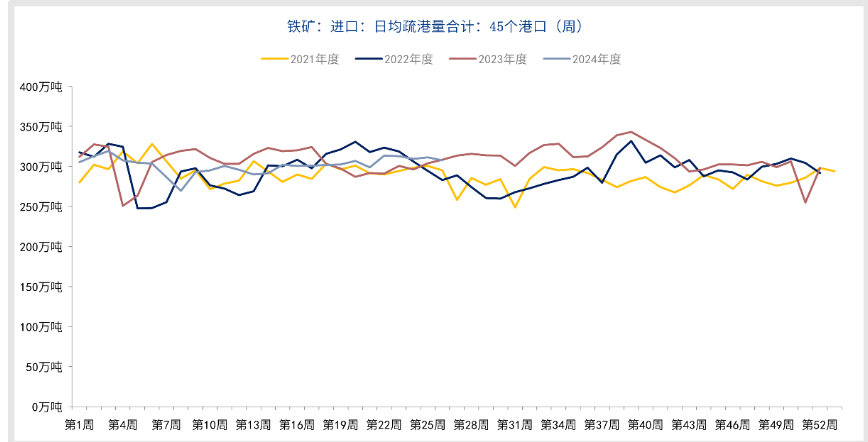

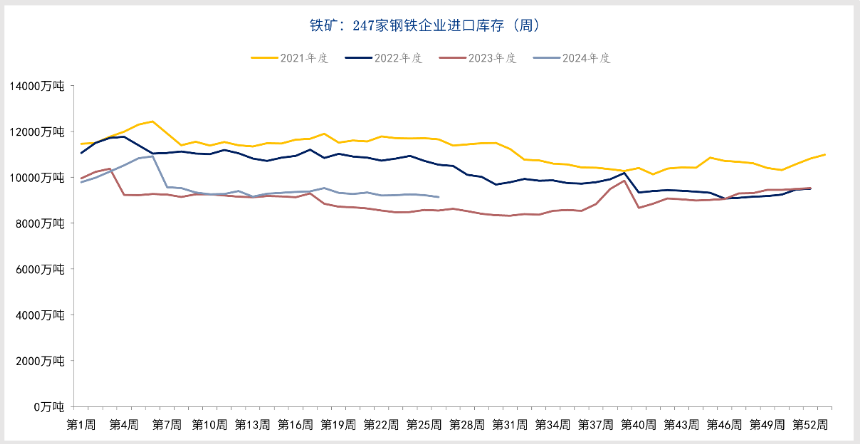

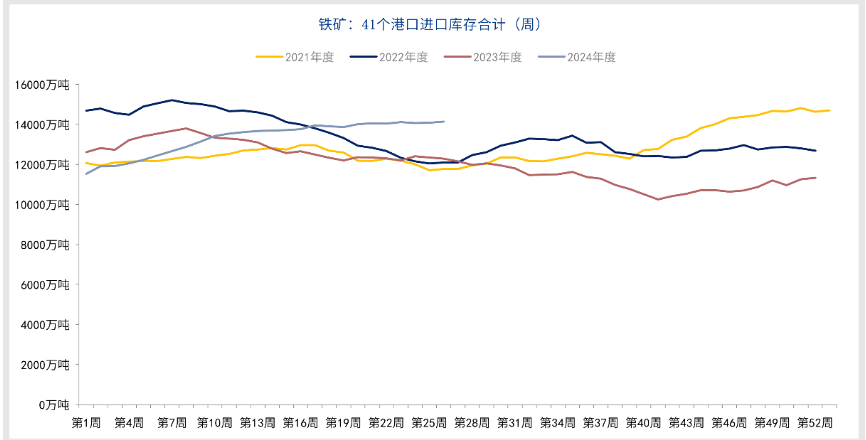

库存方面,据mysteel数据,进口铁矿港口库存为14750万吨,环比增加20.3万吨。45港口日均疏港量320.12万吨,环比减少3.22万吨。钢厂进口铁矿石库存总量为8997.9万吨,环比增加18.99万吨,整体来看,铁矿库存小幅上升。

后市展望

铁矿石主力01近期在750-800区间持续震荡。预计短期内仍将持续。但随着冬季来临以及相关不确定性事件落定,市场会决出趋势性方向。

研报正文

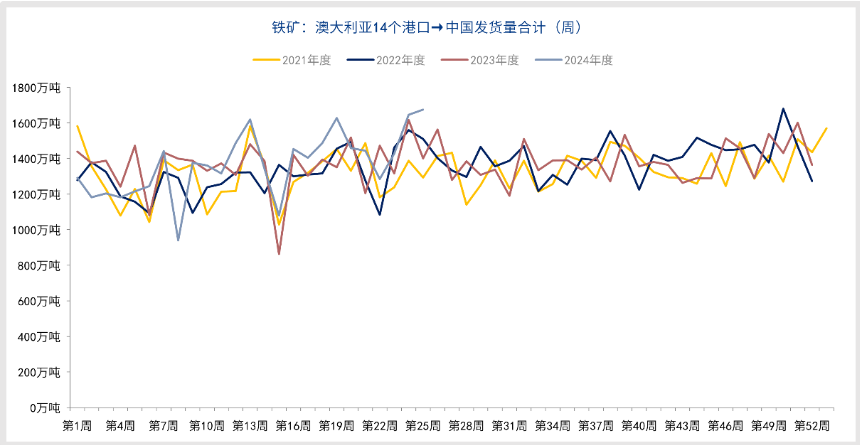

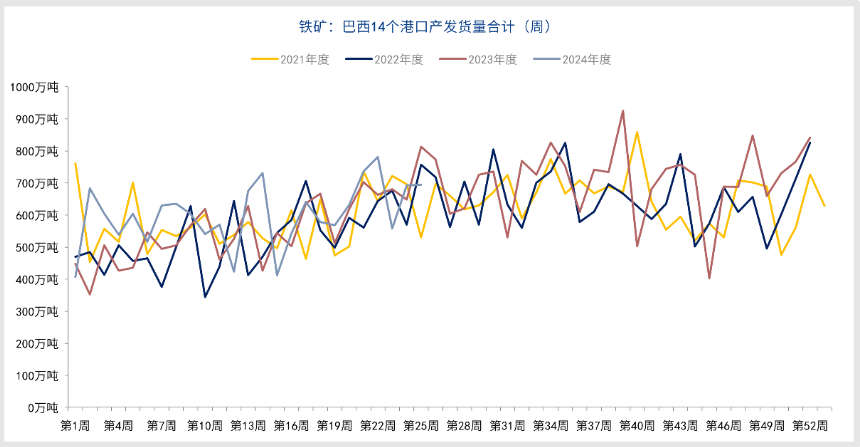

从供给端来看,据mysteel数据,本周澳洲发中国1366.1万吨,环比增加44.5万吨;巴西发中国721.4万吨,环比增加60.9万吨。发运总量小幅上升。

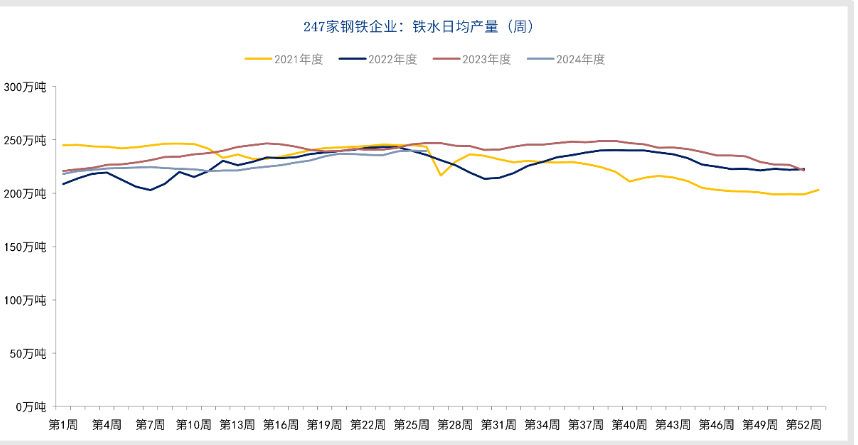

从需求端看,据mysteel数据,163家钢厂高炉产能利用率88.4%,环比下降0.09%;日均铁水产量235.47万吨,环比减少0.22万吨,需求端基本持平。

库存方面,据mysteel数据,进口铁矿港口库存为14750万吨,环比增加20.3万吨。45港口日均疏港量320.12万吨,环比减少3.22万吨。钢厂进口铁矿石库存总量为8997.9万吨,环比增加18.99万吨,整体来看,铁矿库存小幅上升。

从供需角度来看,铁矿石市场目前呈现出供强需弱的格局。海外发运量保持高位,导致供应相对宽松。而需求方面,尽管钢材产量有所增加,但终端需求进入淡季,钢材需求持续下降,这使得铁矿石需求难以支撑价格的大幅上涨。

市场情绪方面,近期铁矿石价格受到多重因素的影响。全球经济复苏和基础设施建设加速推动了对钢铁的需求,但目前这种需求增长并未完全转化为铁矿石需求的同步增长。同时,未来经济政策和流动性变化的预期也影响了市场情绪,导致价格波动加剧。

盘面上,铁矿石主力01近期在750-800区间持续震荡。预计短期内仍将持续。但随着冬季来临以及相关不确定性事件落定,市场会决出趋势性方向。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239