行情复盘

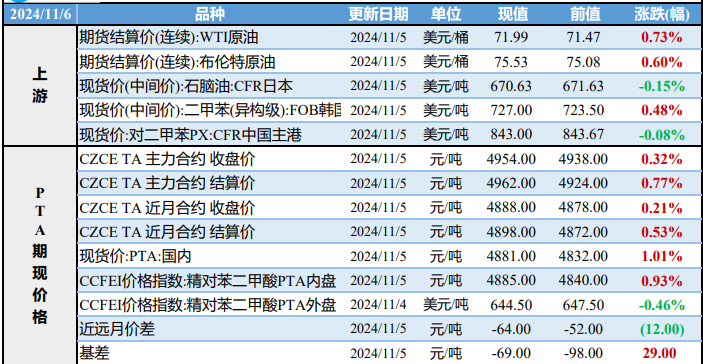

11月6日,PTA期货主力合约收跌2.58%至4834.0元。

资金流向

11月7日收盘,PTA期货资金整体流入1.59亿元。

背景分析

国际原油震荡上涨,对PTA成本支撑增强,加之宏观氛围转暖提振PTA行情,日内PTA价格震荡上涨。

后市展望

美元汇率下跌和墨西哥湾风暴也支撑石油市场气氛。隔夜原油近期宽幅波动,聚酯商品将跟随成本变化;预计PX将维持震荡,PTA将维持震荡,PR将维持震荡。

研报正文

装置信息

PTA:福海创一套450万吨PTA装置计划下周提负荷,目前负荷5成左右,尚待关注。

【重要资讯】

国际油价在美国大选和伊朗袭击以色列等消息的影响下跳空高开,但日内无新消息的指引,油价震荡运行。近期重整装置变动未能对PX供需格局形成明显影响,充裕的MX供应基本抵消前期多套重整装置降负后带来的PX停产损失。

供应端没有明显变化,需求端PTA开工维持高位,基本面弱势运行,无法提供利多支持。11.05日PX CFR中国价格为843美元/吨,油市仍处于宽幅波动通道,成本驱动指引一般。国内PX及PTA装置变动较多,加重参与者观望情绪,后市信心表现不足,月间价差持续扩大。综合来看,PX当下依旧追随成本变化。

国际原油震荡上涨,对PTA成本支撑增强,加之宏观氛围转暖提振PTA行情,日内PTA价格震荡上涨。因为PX跌幅更甚,本轮下跌中PTA加工费并未受到影响,运行区间处于行业平均盈亏之上,大型新装置现金流表现更佳。

聚酯方面,工厂月末积极让利出货,周内长丝市场议价空间逐渐放宽。下游工厂逢低适量采购原料,于上月月底已完成补库,所以本月上旬产销表现清淡。虽然化纤原料价格下跌,但是近期坯布市场价格趋稳,预计11月上旬织造工厂生产积极性较高。综合来看,成本和宏观情绪仍是当前主导PTA走势的关键因素。

聚酯瓶片江浙市场主流商谈在6150-6260元/吨,均价较上一工作日上涨20元/吨。聚酯原料PTA及瓶片期货偏暖震荡,瓶片供应端报盘上调为主,需求端谨慎跟进,市场交投气氛清淡,市场重心窄幅上涨。瓶片行业开工维持稳定运行,整体现货供应充足,对价格支撑欠佳。下游终端消化囤货,接盘意向不高。成本定价逻辑继续运行。

【交易策略】

前一交易日,TA受原油推动有所回暖,2501合约以4954元/吨(0.61%)收盘,日内成交量65.41万手;PX在7000以下运行,2501合约以6938元/吨(0.37%)收盘,日内成交量7.26万手;PR受原料影响,2503合约以6246元/吨(0.35%)收盘,日内成交量1.33万手。

隔夜原油市场,投资者等待有争议和接近的美国总统选举的结果,并权衡中东的事态发展,国际油价连续第5天上涨。美元汇率下跌和墨西哥湾风暴也支撑石油市场气氛。隔夜原油近期宽幅波动,聚酯商品将跟随成本变化;预计PX将维持震荡,PTA将维持震荡,PR将维持震荡。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239