行情复盘

11月6日,沥青期货主力合约收涨0.43%至3302.0元。

资金流向

11月6日收盘,沥青期货资金整体流入1.09亿元。

背景分析

供应端,沥青开工率环比回升0.7个百分点至29.4%,仍处于历年同期最低位。利润亏损下,炼厂沥青仍将维持低开工。

后市展望

由于沥青基本面改善,基差升至偏高水平,中国宣布降准、降息、降存量房贷利率等政策刺激经济,不过也需注意近期北方的降温所带来的不利影响,前期的北方赶工需求减少,处于收尾阶段,东北、西北需求走弱,南方赶工需求仍在,在目前沥青低估值、低库存支撑下,预计沥青震荡运行。

研报正文

【策略分析】

供应端,沥青开工率环比回升0.7个百分点至29.4%,仍处于历年同期最低位。利润亏损下,炼厂沥青仍将维持低开工。据隆众数据,11月排产预计环比增加1.16%,同比下降15.46%。上周沥青下游各行业开工率多数下跌,其中道路沥青开工环比持平,低于去年同期水平。北方地区赶工需求减少。

国家政策推动下,道路基建环比继续改善,只是仍受投资资金掣肘,同比欠佳。沥青炼厂库存存货比上周继续小幅下降,处于近年来同期的最低位。关注后续沥青基建能否得以拉动。目前沥青供需两弱延续,沥青整体出货量环比上涨17.18%至27.89万吨,只是仍属于偏低水平。

由于沥青基本面改善,基差升至偏高水平,中国宣布降准、降息、降存量房贷利率等政策刺激经济,不过也需注意近期北方的降温所带来的不利影响,前期的北方赶工需求减少,处于收尾阶段,东北、西北需求走弱,南方赶工需求仍在,在目前沥青低估值、低库存支撑下,预计沥青震荡运行。

【期现行情】

期货方面:

今日沥青期货2501合约上涨0.43%至3302元/吨,5日均线上方,最低价在3289元/吨,最高价 3369元/吨,持仓量增加24386至227598手。

基差方面:

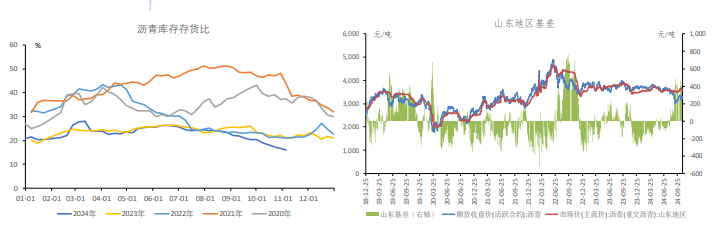

山东地区主流市场价上涨至3500元/吨,沥青01合约基差下跌至199元/吨,仍处于偏高水平。

【基本面跟踪】

基本面上看,供应端,中化泉州等装置复产沥青,沥青开工率环比回升0.7个百分点至29.4%,较去年同期低了9.0个百分点,仍处于历年同期最低位。1至9月全国公路建设完成投资同比增长11.6%,累计同比小幅回升。9月环比增长12.40%,但同比增速为-5.63%,较8月同比增速有所回升。

2024年1-9月道路运输业固定资产投资实际完成额累计同比增长-2.4%,较2024年1-8月的-2.8% 略有回升。截至11月1日当周,沥青下游各行业开工率多数下跌,仍处于历年同期低位,其中道路沥青开工环比持平,低于去年同期水平。国家发改委副主任在国新办举行的新闻发布会上表示,将督促有关地方到10月底,完成今年剩余的大概2900亿元地方政府专项债额度发行工作,同时加快已发行地方政府专项债券项目的实施和资金使用的进度,推动了形成更多实物工作量,这有利于后期沥青的需求,关注形成实物工作量的进度。

库存方面,截至11月1日当周,沥青库存存货比较10月25日当周环比下降0.8个百分点至15.9%,沥青炼厂库存存货比仍处于近年来同期的最低位。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239