行情复盘

11月7日,工业硅期货主力合约收跌0.75%至12565.0元。

资金流向

11月7日收盘,工业硅期货资金整体流出4474.52万元。

现货市场

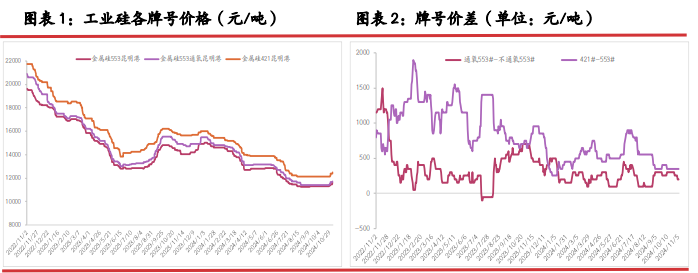

现货继续上调,百川参考价 12047 元/吨,较上一交易日上调 15 元/吨。其中 #553 各地价格区间回升至 11300-12150 元/吨,#421 价格区间涨至 12150-12850 元/吨。

后市展望

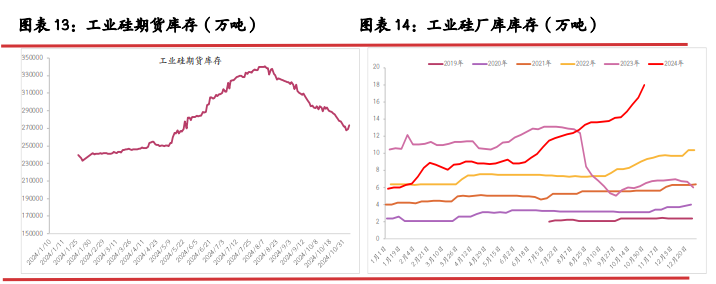

供需边际改善叠加成本支撑利好;社库和交割库双双累至 30 万吨,以及 11 月工业硅旧仓单消化难题压制盘面。随着成本上移以及硅厂继续向上提价,硅价整体运行重心抬升,但上方空间受压,难以支撑盘面持续上行。

研报正文

一、研究观点

7 日工业硅震荡偏弱,主力 2412 收于 12565 元/吨,日内跌幅 0.75%,持仓减仓 8265 手至 9.7 万手。

现货继续上调,百川参考价 12047 元/吨,较上一交易日上调 15 元/吨。其中 #553 各地价格区间回升至 11300-12150 元/吨,#421 价格区间涨至 12150-12850 元/吨。最低交割品回归#553 价格涨至 11150 元/吨,现货贴水收至 1425 元/吨。

前多空因素交织,冬至硅煤价格和电价上调,云南规模减产下,硅厂开始停止让利囤货以待枯水期,贸易商出货节奏同样开始放缓。供需边际改善叠加成本支撑利好;社库和交割库双双累至 30 万吨,以及 11 月工业硅旧仓单消化难题压制盘面。随着成本上移以及硅厂继续向上提价,硅价整体运行重心抬升,但上方空间受压,难以支撑盘面持续上行。

二、日度数据监测

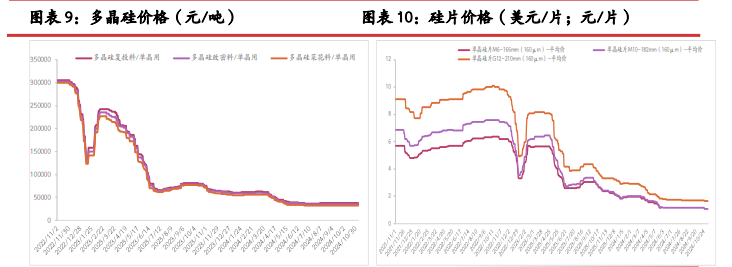

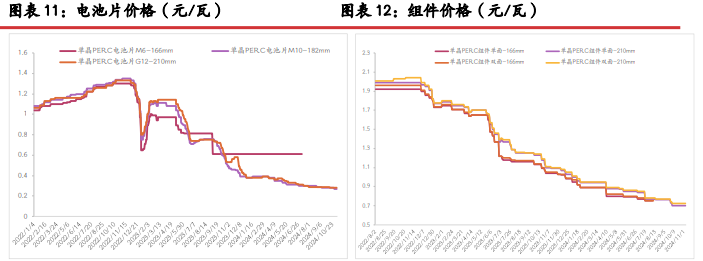

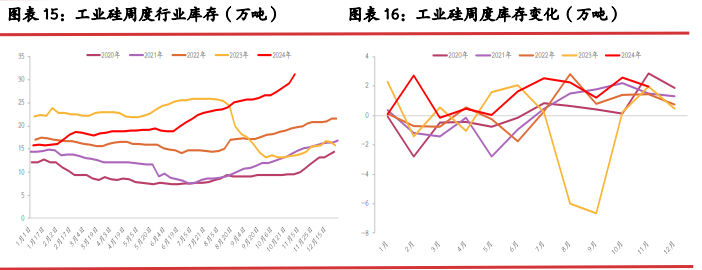

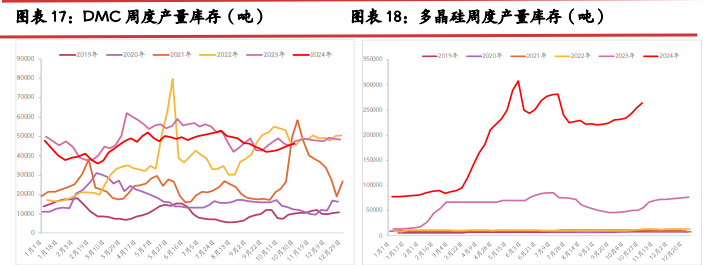

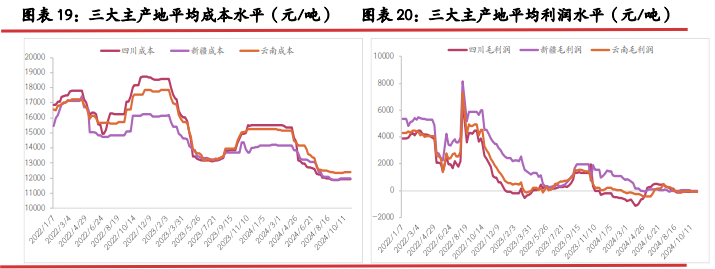

三、图表分析

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239