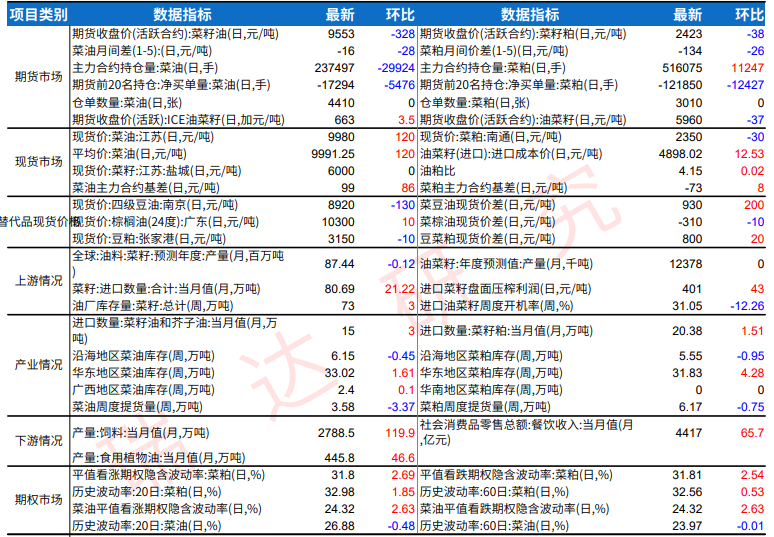

行情复盘

11月12日,菜籽粕期货主力合约收跌0.62%至2423.0元。

资金流向

11月12日收盘,菜籽粕期货资金整体流入9367.30万元。

背景分析

USDA月度报告显示,2024/25年度美国大豆单产调低至51.7蒲式耳/英亩,产量预估调低至44.61亿蒲式耳,低于此前分析师预期的平均单产为52.8蒲式耳/英亩和产量为45.57亿蒲式耳。

后市展望

特朗普当选可能重启贸易保护主义政策,美豆进口或将减少,支撑豆粕市场价格。盘面来看,今日菜粕市场震荡收低,市场波动加剧,短线参与为主。

研报正文

行业消息

洲际交易所(ICE)油菜籽期货周一休市。

菜粕观点总结

USDA月度报告显示,2024/25年度美国大豆单产调低至51.7蒲式耳/英亩,产量预估调低至44.61亿蒲式耳,低于此前分析师预期的平均单产为52.8蒲式耳/英亩和产量为45.57亿蒲式耳。

报告整体偏多,提振美豆市场。不过,南美大豆产区天气仍表现良好,或限制美豆上涨幅度。国内市场而言,随着温度下滑,菜粕进入季节性淡季,刚需支撑减弱。且短期菜籽、菜粕库存均较高,供应较为充裕。自身基本面相对偏弱。

豆粕而言,进口大豆卸船政策趋严,或导致大豆进厂时间延后,部分工厂有停产和减产的情况,短期供应或有趋紧。另外,特朗普当选可能重启贸易保护主义政策,美豆进口或将减少,支撑豆粕市场价格。盘面来看,今日菜粕市场震荡收低,市场波动加剧,短线参与为主。

菜油观点总结

USDA报告显示,全球2024/25年度菜籽产量预计为8724万吨,同比下降264.5万吨,期末库存预估为805.3万吨,同比下降205.5万吨。全球菜籽产量下滑大背景下,对菜籽价格有一定的支撑。

其他方面,MPOB报告显示,截止10月底,马棕库存下降6.32%,至 188万吨,库存降幅超预期。报告总体利多,支撑棕榈市场价格。不过,11月前十日马棕出口数据下滑,叠加国际油价下挫,市场情绪有所转弱,外围油脂高位回落,拖累国内市场同步走低。

国内方面,短期而言,国内菜籽供应依旧充裕,菜油库存维持相对高位。不过,棕榈油市场偏强,提振菜油市场。盘面来看,外围油脂高位回落,叠加菜油基本面相对偏弱,今日菜油大幅走低,总体维持高位震荡,市场波动加剧,短线参与为主。

重点关注

周一我的农产品网油菜籽开机率及各地区菜油粕库存量,中加贸易争端走向

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239