行情复盘

11月22日,纯碱期货主力合约收跌0.67%至1481.0元。

持仓量变化

11月22日收盘,纯碱期货持仓量:-57477手至1068913手。

背景分析

华东地区交投情绪减弱,同时外埠低价货源冲击,当地企业产销有所放缓,个别企业周内下旬出货情况较弱,区域内整体库存小幅上涨。华中市场本周原片企业产销放缓,下游拿货积极性不高,整体库存涨幅明显。华南区域多数企业本周产销走弱,样本企业库存小幅增加。

后市展望

市场对特朗普可能推出的高关税政策带来的国际宏观面弱化存在较为明显的担忧,国内宏观面虽有国家提振房地产的诸多利好,以及10万亿化债方案,但能否有效对冲国际宏观面的不利影响仍不确定,纯碱短期内可能延续震荡走势,以等待宏观面进一步明朗。

研报正文

一、纯碱基本面

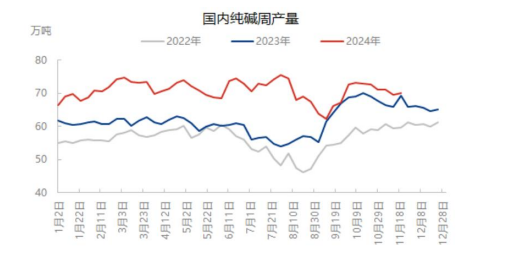

1、上周纯碱产量小幅上升

据隆众资讯,截止到 2024 年 11 月 21 日,本周纯碱产量70 万吨,环比增加 0.47 万吨,涨幅 0.67%。轻质碱产量 29.10 万吨,环比增加0.23万吨。重质碱产量 40.90 万吨,环比增加 0.24 万吨。前期停车企业逐步开车及个别负荷提升,供应因此增加。

2、上周纯碱需求恢复明显

据隆众资讯,据隆众资讯,截至 2024 年 11 月21 日,中国纯碱企业出货量74.50 万吨,环比增加 3.16%;纯碱整体出货率为106.43%,环比+2.56个百分点。周内,下游企业适量补库,多低价成交为主。

3、上周纯碱厂库拐头向下

据隆众资讯,截止到 2024 年 11 月 21 日,本周国内纯碱厂家总库存160.31万吨,较周一减少 3.46 万吨,跌幅 2.11%。其中,轻质纯碱66.02万吨,环比减少 3.56 万吨,重质纯碱 94.29 万吨,环比增加0.10 万吨。

4、全国浮法玻璃日产依旧偏弱

据隆众资讯,截至 2024 年 11 月 21 日,全国浮法玻璃日产量为15.85万吨,与 14 日持平。本周(20241115-1121)全国浮法玻璃产量110.93 万吨,环比+0.34%,同比-8.08%。

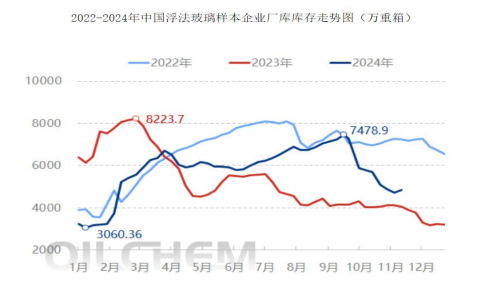

5、浮法玻璃厂库小幅上升

据隆众资讯,截止到 2024 年 11 月 21 日,全国浮法玻璃样本企业总库存4842.6 万重箱,环比+108.7 万重箱,环比+2.30%,同比+24.2%。折库存天数22.6 天,较上期+0.4 天。本周沙河地区厂家出货减缓,库存略有增长,京津唐出货尚可,整体库存环比小幅增加。

华东地区交投情绪减弱,同时外埠低价货源冲击,当地企业产销有所放缓,个别企业周内下旬出货情况较弱,区域内整体库存小幅上涨。华中市场本周原片企业产销放缓,下游拿货积极性不高,整体库存涨幅明显。华南区域多数企业本周产销走弱,样本企业库存小幅增加。

西南区域浮法玻璃周内产销放缓,行业呈现累库状态,川渝贵区域因前期产线冷修,限制本地整体累库趋势,其中四川增加,贵州库存小幅下滑。本周西北地区浮法玻璃企业间出货不一,厂家库存小幅下降,中下游刚需拿货。东北地区浮法玻璃厂家产销平平,本地中下游拿货心态谨慎,整体库存环比上涨。

6、纯碱现货连续八周持平

据隆众资讯数据,截至 11 月 24 日,华北轻碱市场主流价格1600元/吨,较上周持平,华北重碱市场主流价 1700 元/吨,较上周持平。

三.行情展望

目前宏观面仍未能形成一致向好预期,特朗普就任美国总统后,若将自中国进口关税提高至 60%,将对中国出口有重大不利影响,此举同时将提高美国通胀,令美联储降息进程放缓。

国内方面,国家为提振房地产推出诸多利好,并且提出 10 万亿化债方案,但目前国内经济复苏仍呈现乍暖还寒的态势,即国内需求仍未明显复苏,对未来的预期仍未明显向好。与上述宏观面呈现出不够强劲的态势一致,纯碱基本面改善幅度仍然较为有限。

上周,纯碱产量小幅上升,供给方面总体较为平稳。上周纯碱企业出货量继续上升,且升幅较为明显,反映下游需求有所好转,并且持续创新高的纯碱企业库存终于拐头向下。但是,上周纯碱下游全国浮法玻璃日产依旧低位持平,反映纯碱下游依旧不敢扩大生产,下游对未来需求预期依旧不乐观,上周全国浮法玻璃样本企业总库存小幅上升。并且纯碱生产企业对涨价仍底气不足,纯碱现货价连续八周低位持平。

短期来看,市场对特朗普可能推出的高关税政策带来的国际宏观面弱化存在较为明显的担忧,国内宏观面虽有国家提振房地产的诸多利好,以及10万亿化债方案,但能否有效对冲国际宏观面的不利影响仍不确定,纯碱短期内可能延续震荡走势,以等待宏观面进一步明朗。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239