行情复盘

11月22日,豆粕期货主力合约收跌1.88%至2767.0元。

持仓量变化

11月23日收盘,豆粕期货持仓量:+123437手至2091800手。

背景分析

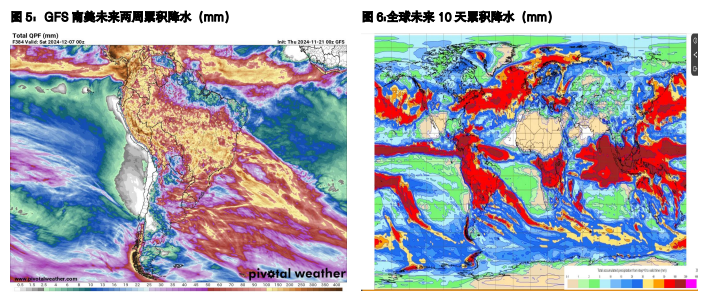

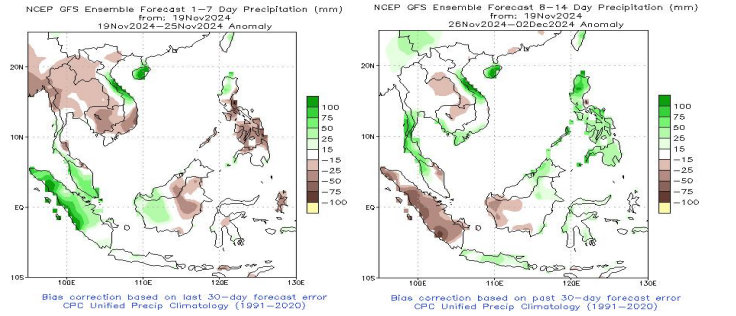

天气方面,巴西 2024112100Z 预报显示未来两周累积降雨量较好,播种进度预计加快,阿根廷主产区也将迎来大量降雨。

后市展望

美国大选特朗普胜出,贸易战情绪推涨国内豆粕,也意味着今后豆粕波动率将会增大。近两月豆粕交易的主线仍然是外盘丰产、特朗普 1 月上台后的贸易战预期及国内供应宽松等,不过短期估值较低,建议短空或者等待贸易战情绪推涨后逢高抛空。

研报正文

【豆粕】

【重要资讯】

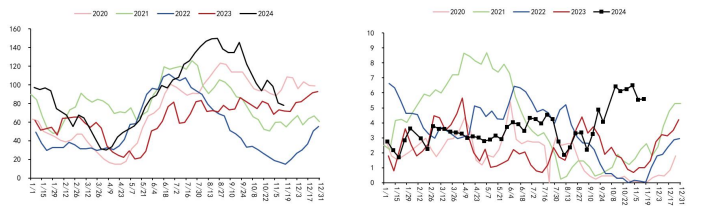

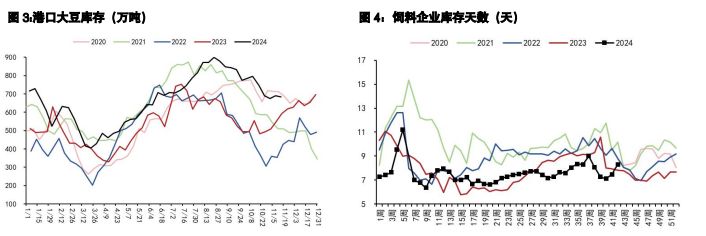

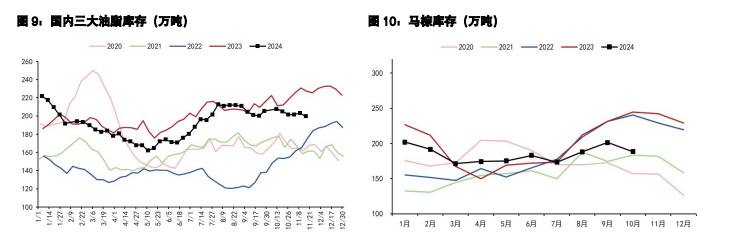

豆粕主力合约周五下跌,夜盘稍稳,美豆夜盘触及低位技术性反弹。美豆因USDA11 月月报单产下调底部抬升,但因仍实现丰产及南美丰产预期较高、贸易战预期不利销售等走势羸弱。国内豆粕库存同比偏高,环比去库,但原料库存预计仍较高,菜粕因开机率较高且进入消费淡季,预计仍然偏弱。

周六豆粕现货小幅上涨 10 元,日照最低报 2900,全国基差区间(0,90)弱稳。上周大豆油厂压榨197.44万吨,提货走弱,现货成交一般,远月成交尚可。本周预计压榨 192.44 万吨。

天气方面,巴西 2024112100Z 预报显示未来两周累积降雨量较好,播种进度预计加快,阿根廷主产区也将迎来大量降雨。

【交易策略】

巴西目前看降雨恢复较好,带动市场预期未来将有大供应存在,且预期呈现近年来首次供应或远大于需求的格局。季节性上受到巴西四季度出口较少支撑,目前美豆处于震荡偏空格局。美国大选特朗普胜出,贸易战情绪推涨国内豆粕,也意味着今后豆粕波动率将会增大。近两月豆粕交易的主线仍然是外盘丰产、特朗普 1 月上台后的贸易战预期及国内供应宽松等,不过短期估值较低,建议短空或者等待贸易战情绪推涨后逢高抛空。

【油脂】

【重要资讯】

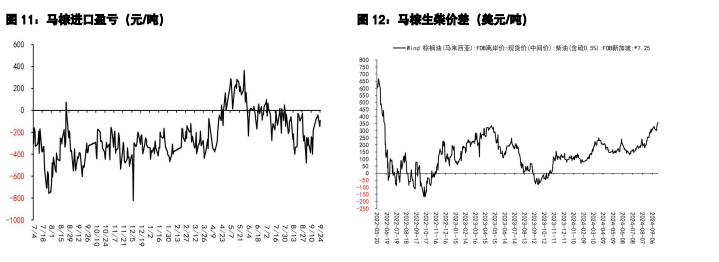

1、据马来西亚独立检验机构 AmSpec,马来西亚 11 月 1-20 日棕榈油出口量为963302 吨,较上月同期出口的 976822 吨减少 1.38%。据船运调查机构 ITS 数据显示,马来西亚11 月1-20 日棕榈油出口量为981687 吨,较上月同期出口的 1036867 吨减少 5.32%。SPPOMA 数据显示,2024 年11 月1-20日马来西亚棕榈油单产减少 1.79%,出油率增加 0.07%,产量减少 1.43%。

2、咨询公司 PATRIA AGRONEGOCIOS:巴西 2024/2025 年度大豆播种率达到83.29%,上一年度同期为74.69%。

【重要资讯】

1、据马来西亚独立检验机构 AmSpec,马来西亚 11 月 1-20 日棕榈油出口量为963302 吨,较上月同期出口的 976822 吨减少 1.38%。据船运调查机构 ITS 数据显示,马来西亚11 月1-20 日棕榈油出口量为981687 吨,较上月同期出口的 1036867 吨减少 5.32%。SPPOMA 数据显示,2024 年11 月1-20日马来西亚棕榈油单产减少 1.79%,出油率增加 0.07%,产量减少 1.43%。2、咨询公司 PATRIA AGRONEGOCIOS:巴西 2024/2025 年度大豆播种率达到83.29%,上一年度同期为74.69%。

油形成利多。国内现货基差弱稳,广州 24 度棕榈油基差 01+70(0)元/吨,江苏一级豆油基差01+200(0)元/吨,华东菜油基差 01+70(+20)元/吨。

【交易策略】

受全球葵籽及棕榈油产量大幅调降、印尼 B40 生柴政策预期影响,油脂运行中枢提升。近期油脂价格触及高位后因特朗普任命对环境法案不太友好的泽尔丁为 EPA 署长、印度市场累库数据等利空影响有所调整,豆菜油调整幅度更大。

棕榈油因 11 月前 20 日马棕高频出口数据仍较好,国际市场买兴或印尼库存偏低状况可能仍在维持棕榈油的较高价格,不过近期印度累库或影响后续需求,油脂有阶段调整需求。随着进入棕榈油减产季节,印尼库存偏低及新季 B40 带来的生物柴油增量对产量、库存的考验更大,油脂可能会有反复。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239